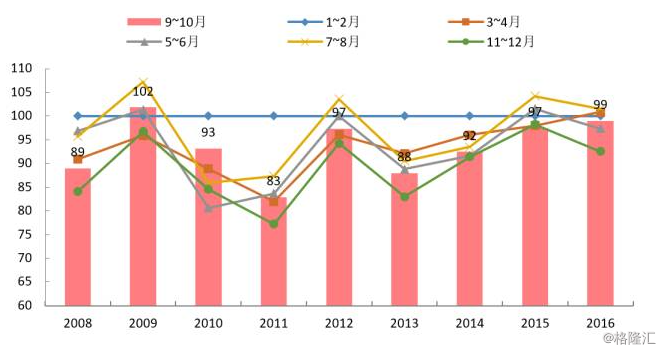

2008年以来,九、十月的平均销售占比约为18.8%,仅次于11~12月,为全年第二高峰。反映出九、十月份在全年的销售中占据了非常重要的。

从2008年以来,9~10月的销售额占比有了一定的提高,而11~12月的占比从2011年起明显下降,剔除2016年由于年底密集的限购令的影响的线月的销售占比基本稳定在全年第二。

从平均价格来看,即使在房价高速上涨的年份,9~10月的售价相较于上半年依旧处于一个相对的低位,而十一、十二月均价则位于全年最低,(价格指数定义:以当年1~2月平均销售价格为基础,其余月份平均价除以1~2月平均价)。

从买房者角度而言,考虑到中国传统的春节文化的影响,在购买现房时,一般会有过年前搬入的需求,而十一、十二月随着年终金的发放,人们一般也有比较充裕的现金流来支持购房,这种需求及资金流情况会导致年底成为购房的旺季。

从房产商角度,年底由于面临年底工程款项、全年销售目标等方面的压力,会有一定程度的促销,同时九、十月份推盘也能最大可能满足买房者的需求。从历年的房价指数走势来看,虽然近年来整个国内的房价有了大幅度的增长,几乎所有年份九、十月份的均价都位于全年相对较低的,反映出了开发商存在降价促销的情况,十一、十二月几乎都位于全年最低位,一方面体现了商促销力度加强,另一方面也可能是销售结构所致。(一二线占比相对降低,导致了均价的下降)。

相较而言,过年期间由于居民购房意愿较低,开发商前一年业绩已经完成,年初推盘意愿较低等因素,使得一到二月成为了一个历来的销售淡季。

而2010年以来,十一、十二月的销量占比的下降,其中一个原因是由于2011年限购限贷令的推出,影响了整个购房流程的速度,致使房企不能将整个销售计划完全寄托于年底而将重点营销时段提前,“金九银十”的重要性日渐提高,九、十月的营销效果不仅会反映在当月,也会一定程度上影响后两个月的销售。正是由于购房周期较长,对于房地产商而言,九、十月的营销对于全年业绩指标的完成起着重要的作用。

相较于全国的销售情况,四大一线城市北上广深九、十月的规律性则并不显著,北上广深2008年以来九十月销量平均占比分别为17.06%,17.96%,18.64%,17.40%,均低于全国平均水平。

2010年,一线城市在九、十月的销售都曾迎来过峰值,此后九、十月占比都、普遍略低于全国平均水平。其中2010年很大程度是由于限购令前后的密集出台(为月),造成了恐慌性的购房,导致了九、十两月占比均创下历史之最。除此之外,四大一线城市九、十两月的销量占比也不稳定,价格没有明显下降。

与全国情况不同,北上广深历年九、十月销售比例波动较大,价格上也并没有很明显的降价趋势,甚至高于部分年份处于全年高位,这种现象的成因,一定程度上是由于以下原因造成的:

1)四座一线城市密集且严格的限购限贷政策,导致了房屋销售周期波动受到一定影响,部分年份的销售结构是限购令的结果。2)北上广深房价较贵,价格坚挺,开发商议价能力较强,不愿意大幅降价。且由于北上广深全范围地价普遍较高,难以形成价格结构性下降的现象。其中上海,广州,深圳由于土地面积较小,城市郊区部分结构性推高销量较难,使得其全年销量更加平均。3)北上广深购房门槛较高,购房者在决策时需要考虑的因素较多,小幅度的降价难以形成明显短时冲动效应。4)近年来一线城市银行信贷额度较紧,年底房贷存在难以放贷的问题,影响了年底房企销量的上升,使得房企需要更好地将全年销售进行均摊。上海9~12月平均占比只比5~8月高2.4%,广州高3.5%,深均高5.7%,高11.6%,而全国则高将近13.4%。

单从九、十月看,一线城市的销售额占比并没有明显较全年其他时期高出许多,如果考虑到购房周期及信贷审核周期的影响,九、十月份依旧是一个重要的营销节点,一定程度上影响了年底的销量以及全年业绩,总体而言,金九银十在一线城市影响力已经有所降低。

2010年以来,万科,保利,碧桂园,恒大九、十月平均销售占比为20.26%,18.31%,22.18%,21.21%,其中万科碧桂园与恒大高于全国平均水平,且四大房企十一、十二月销售占比显著低于全国平均水平。

四家地产商中,除了保利之外,其余三家9~10月平均占比均超过了20%,高于全国平均水平,其中恒大和碧桂园这一趋势更加明显。此外恒大,万科及碧桂园的九、十月的平均占比均为全年最多,且历年波动相对较小,是其全年为关键的销售季节。而相比之下,四家房企十一、十二月四大的销售占比却都显著地低于了全国平均水平。

这些现象的产生,一定程度上是由于四大房企的市场话语权较强,其对于自身销售的掌控能力强于其他地产商,往往在年底阶段已经提前完成了全年的任务。四大房企在市场上的优势地位使得其能够很好地把控销售节点,使得其销售更显平均。其中万科,保利9~12月的平均占比比5~8月平均占比均高出不超过6%,恒大更是为负,只有碧桂园高出11%。由此可见,凭借着其强大的议价能力及市场地位,大型房地产商可以更好地安排其全年的销售节奏。而九、十月,则是其调控全年的业绩的关键,因此其销量往往占据重要比重。

房地产各月销售占比,一定程度上反映了买卖双方的供求关系对比。最近几年,由于调控政策导致购房周期加长,金九银十对于房地产行业一年的销量的重要性显著加强。而在一线城市,受调控政策影响,以及高房价的,九、十月的占比并没有显著高于之前,全年销售也更加平均,这也说明,在一线城市,房地产供应依旧不足,导致地产商并不需要通过降价促销来推高销量,也就使得整体销售更加平均。另一方面,优质地产商往往可以更自如地把控其销售节奏,它们可以有效地借助金九银十完成全年的销售。而在全国范围内而言,房价的高度性以及全年年末高占比表明,相对一线城市及优质地产商,全国范围内房地产供应相对充足。

金九银十,不仅仅是一线地产商用以完成其全年业绩的重要时点,也是其他地产商冲刺全年业绩的关键时机,其对于房地产行业的影响依旧显著。

1)销售:我们通过分析历史上金九银十的销售情况,发现对龙头房企而言金九银十现象更明显,这两个月销售占比一般超过他们20%,而对全国而言,金九银十销售占比则低于20%,11和12月销售量则超过金九银十,占比最高接近30%(近年有下降趋势),从今年剩下月份来看,龙头房企推盘有环比略升,全国销售在11和12月将好于金九银十的表现,全年销售累计增速将下滑,但并不影响单月表现的回升。

2)政策:过去投资地产股很重要的一件事情是政策博弈,大家往往在政策拐点加配或者减配地产股,而目前房地产政策到了空窗期,十九大没有出台大家预计的长效机制政策实际超预期,在明年之前也会有5-6个月的一个真空期,因此不需要博弈政策去做估值,而是要选取相对优质的公司。

3)利率:短期利率仍面临向上压力,但相比之前利率快速大幅上升的压力已经显著缓解,同时资管新规出台使得长远而言无风险利率很可能下行,作为资金行业,利率高点是买入地产板块非常重要的时点,即使利率不会下行,但上行风险的解除对房企负债端压力将减小,对于明年需要加杠杆补库存的房企而言是利好。

4)市场:目前仍旧是存量博弈的市场,前段时间涨幅较大的一些股票已经出现了明显的撤出,寻找低估值、优质的板块将是撤出资金的首选,而地产股估值低业绩好配置少,或将受到市场青睐。

5)估值:地产估值最大风险之一――库存风险得以解除,未来两到三年地产公司会有很好的经营,万科10倍、保利8倍的PE相对比较优势明显,我们认为尚有30%以上的修复空间,龙头公司估值系统性提升预计持续发生(合理估值13-15倍,详见17年年度策略),龙头企业优势明显,地产行业整合会很剧烈,大象起舞行情延续,这个时点有理由对地产股更乐观。

推荐:1)首选龙头房企:万保招金;2)二线优质房企:广宇发展、新城控股、城建、华侨城;3)持续推荐地产新红利:光大嘉宝、世联行、三六五网;关注:阳光城。返回搜狐,查看更多

延伸相关词:

陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫